.svg)

Eins vorweg: Bereits mit kleinen Beträgen und regelmässigen Einzahlungen lässt sich sparen und vorsorgen. Klingt zu einfach, um wahr zu sein? Keineswegs, denn nebst den regelmässigen Einzahlungen unterstützt dich auch der Faktor Zeit. Also, je früher du einzahlst, umso mehr profitierst du. Was das bedeutet und wie du am besten die Themen Sparen und persönliche Vorsorgen angehst, erfährst du in diesem Blogbeitrag.

Sparen und Vorsorgen im Überblick

Die Bereiche Sparen und persönliche Vorsorge sind äusserst vielseitig. Damit nichts untergeht, haben wir dir die wichtigsten Punkte aufgelistet:

Sparen heisst Wünsche verwirklichen

Jung und ungebunden stehen dir alle Türen offen. Ob Ferien oder gar Auslandsjahr, ein E-Bike oder das erste eigene Auto, die Einrichtung fürs WG-Zimmer oder eine Weiterbildung – die Entscheidung liegt ganz bei dir. Damit du dir solche Wünsche erfüllen kannst, ist Sparen angesagt. Wir bieten dir dafür zwei Lösungen an:

- Mit dem Sparkonto25 Legst du Sackgeld, Lohn oder «Zustupf» deiner Verwandtschaft ganz einfach zurück. Am besten definierst du dir selber einen monatlichen Sparbetrag und richtest dir gleich einen Dauerauftrag ein. Beim Sparkonto25 steht dir das Geld jederzeit zur Verfügung. Es eignet sich daher ideal für Wünsche, die du dir bald erfüllen möchtest.

- Der Fondssparplan ist eine Alternative zum Sparkonto25. Er macht Sinn, wenn du in fünf bis zehn Jahren eine Anschaffung planst. Du kannst von höheren Renditechancen als auf dem Sparkonto25 profitieren. Im Vergleich zum Konto ist dein Geld im Fonds mehr gebunden. Das heisst, du kannst zwar jederzeit Geld davon nehmen, wenn du es brauchst, allerdings mindestens CHF 1'000 auf einmal.

Faustregel: Alles Geld, das du nicht im Alltag brauchst, kannst du für deine Wünsche sparen.

Vorsorgen heisst Steuern sparen ... und noch mehr

Verdienst du bereits deinen ersten eigenen Lohn und zahlst Steuern? Dann solltest du jetzt mit deiner privaten Vorsorge beginnen. Eigentlich ist diese als Zustupf für deine Pension gedacht, das heisst, du sparst explizit für die Zeit nach der Pensionierung. Allerdings darfst du in ganz bestimmten Fälle schon früher auf das Geld zugreifen: für deine Selbstständigkeit, für den Hauskauf und für das Leben im Ausland.

- Mit der Säule-3a-Kontolösung startest du deine Vorsorge und sparst gleichzeitig Steuern. Dein Geld ist bei der Säule 3a gebunden: Du kannst es nur für die genannten Einsatzzwecke verwenden.

- Mit der Säule-3a-Wertschriftenlösung setzt du auf die smarte Alternative. Wie beim Fondssparplan investiert du in einen Fonds, um so noch mehr aus der Säule 3a herauszuholen. Hier gelten die gleichen Bezugsregeln wie bei der Säule-3a-Kontolösung.

Faustregel: Alles Geld, das du nicht im Alltag oder für die Verwirklichung deiner Wünsche brauchst, kannst du in deine Vorsorge investieren.

Wieso soll ich früh mit dem Sparen beginnen?

Das Sparen in jungen Jahren wirkt meist unattraktiv und eher spiessig. Der individuelle Lebensstil steht im Vordergrund. Mit nur wenigen Handgriffen lässt sich dieser aber mit dem Sparen kombinieren. Wird dir erstmal bewusst, dass Sparen nichts mit komplettem Verzicht zu tun hat, wirst du schneller als gedacht von den Vorzügen profitieren.

Einer der wichtigsten Gründe, früh mit dem Sparen zu beginnen, ist der Faktor Zeit. Je früher du mit dem Einzahlen beginnst, desto tiefer fallen deine monatlichen Einzahlungen zum gewünschten Zielbetrag aus.

Der erste Lehrlingslohn – und jetzt?

Der Berufsstart ist aufregend und oft das erste Mal, dass du dein eigenes Geld verdienst. Mit dem ersten eigenen Lohn hast du es auch gleich selbst in der Hand, wie viel davon auf dein Sparkonto25 fliesst. Am besten machst du dir vorgängig Gedanken, wie hoch deine monatlichen Ausgaben sind. So kannst du für dich deinen passenden Sparbetrag definieren. Möchtest du dir einen Überblick über deine Ein- und Ausgaben verschaffen? Nutze hierzu unseren praktischen Budgetrechner.

Steht dein Budget erstmals, empfehlen wir dir, gleich einen Dauerauftrag einzurichten. So kommst du nicht in Versuchung, den Sparbetrag für andere Ausgaben einzusetzen. Übrigens: Mit unserem SparCheck helfen wir dir, dein Budget zu optimieren und zeigen dir gezielt auf, wie du deinen Wünschen schneller näherkommst.

Fondssparplan – die Alternative zum Sparkonto25

Mit einem Fondssparplan erhöhst du im Vergleich zu einem Sparkonto25 deine Renditechancen. Anstatt dass du dein Geld also auf deinem Sparkonto25 parkierst, investiert du es monatlich in einen Fonds.

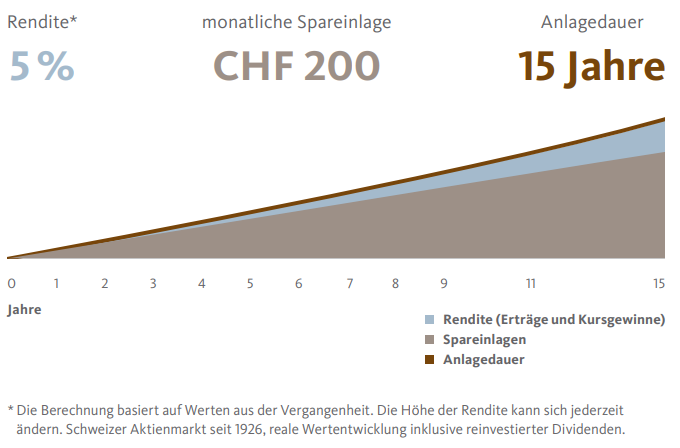

Im Beispiel werden monatlich CHF 200 während einer Anlagedauer von 15 Jahren in einen Fondssparplan eingezahlt. Bei einem Fondssparplan rechnen wir mit einer durchschnittlichen Rendite von 5 %. Nach 15 Jahren ergibt sich ein zu erwartendes Endkapital von CHF 53ʼ191. Davon hast du CHF 36ʼ000 direkt einbezahlt und CHF 17ʼ191 macht deine Rendite aus. Nicht schlecht, oder?

Was ist ein Fonds?

Stell dir den Fonds wie einen Topf vor, in den viele Personen ihr Geld hineinlegen. Dieses Geld investiert der Fondsbetreiber nach bestimmten Kriterien in verschiedene Wertschriften, wie beispielsweise in Aktien. So kannst du bereits mit kleineren Einzahlungen von einer besseren Renditechance profitieren als auf dem herkömmlichen Sparkonto25.

Habe ich jederzeit Zugriff auf mein Erspartes?

Ja, das hast du. Rückzüge sind beim Fondssparplan jederzeit möglich, allerdings mindestens CHF 1000 auf einmal.

Persönlich vorsorgen mit der Säule 3a

Mit der Säule 3a startest du deine persönliche Vorsorge und stellst die Weichen für deine Ziele. Du bist frisch in den Berufsalltag eingestiegen oder bist mitten im Studium und jobbst nebenbei? Kein Problem, denn wie viel Geld du in die Säule 3a einbezahlst, entscheidest nur du. Ganz ohne Verpflichtungen und angepasst an deinen Lebensstandard.

Unsere Empfehlung an dich: Richte dir gleich einen Dauerauftrag ein. So ist der Sparbetrag fix in deinem Monatsbudget mit eingerechnet und dein Guthaben auf deinem Säule-3a-Konto wächst schneller.

Die zwei Arten der Säule 3a

Auch bei der Säule 3a kannst du auf unterschiedliche Weise dein Geld in die Vorsorge einzahlen. Bei der klassischen Säule-3a-Kontolösung zahlst du dein Geld auf ein Konto ein. Hier profitierst du von einer kostenlosen Kontoführung und einem Vorzugszinssatz. Doch gerade in jungen Jahren lohnt sich der Blick auf die Säule-3a-Wertschriftenlösung.

Dort parkierst du dein Geld nicht auf einem Konto, sondern investierst es wie bei einem Fondssparplan in einen Fonds. Dadurch kannst du von höheren Renditechancen als bei der herkömmlichen Kontolösung profitieren.

Mehr über die Säule 3a erfährst du in unserem Blogbeitrag «Säule 3a – der Weg zu deiner persönlichen Vorsorge».

Habe ich jederzeit Zugriff auf mein Erspartes?

Nein, dein Geld ist bei der Säule 3a gebunden und nur für bestimmte Einsatzzwecke gedacht. Vor deiner Pensionierung kannst du dein Vorsorgeguthaben aus der Säule 3a für folgende Einsatzzwecke verwenden:

- Für den Erwerb deines Eigenheims

- Als Startkapital für deine Selbstständigkeit

- Für ein Leben im Ausland

Jetzt mit dem Sparen und Vorsorgen beginnen

Die Bereiche Sparen und Vorsorge sind so individuell wie du. Falls du noch mehr über deine Möglichkeiten erfahren möchtest, vereinbare jetzt einen unverbindlichen Beratungstermin. Unsere Kundenberaterinnen und Kundenberater sind für dich da und beraten dich gern.